Quelles solutions lorsque l’on a trop de crédits ?

Vous avez beau faire le calcul dans tous les sens, le constat reste sans appel : entre les charges fixes, les différents prêts et les imprévus, vous ne vous en sortez plus budgétairement.

Vous n’êtes pas seul. Des millions de Français se retrouvent chaque année dans cette situation. Bonne nouvelle : des solutions existent, et certaines sont accessibles rapidement.

Voici une liste non exhaustive de solutions qui s’offrent à vous pour reprendre le contrôle de vos finances.

Solution n°1 : Se tourner vers sa banque

La première solution, lorsque l’on rencontre des problèmes financiers est de se tourner vers sa banque.

En effet, celle-ci peut vous venir en aide de plusieurs manières.

1. La modulation du/des prêt(s) :

En effet, votre banque peut vous proposez de moduler vos prêts, c’est-à-dire que vous pouvez choisir d’augmenter ou de diminuer le montant de remboursements mensuels. Cette flexibilité offre une certaine souplesse dans la gestion de votre budget et peut vous permettre de faire face aux imprévus financiers. En général, les mensualités peuvent être modulées de 10 à 30%.

Attention, cette modulation est possible seulement si elle est stipulée dans votre contrat de prêt. Les conditions de modulation sont précisées dans le contrat de prêt et peuvent varier d’un établissement bancaire à un autre.

2. Le report d’échéance :

Si vous ne pouvez pas bénéficier de la modulation de votre prêt, vous pouvez toujours demander un report d’échéance à votre banque. Comme son nom l’indique, le report d’échéance, consiste à un arrangement avec votre banque afin de reporté le remboursement de vos prêts entre à un à douze mois. Cette solution provisoire peut vous aider à remettre de l’ordre dans votre situation financière avant de reprendre le remboursement de vos crédits.

Solution n°2 : Le regroupement de crédits

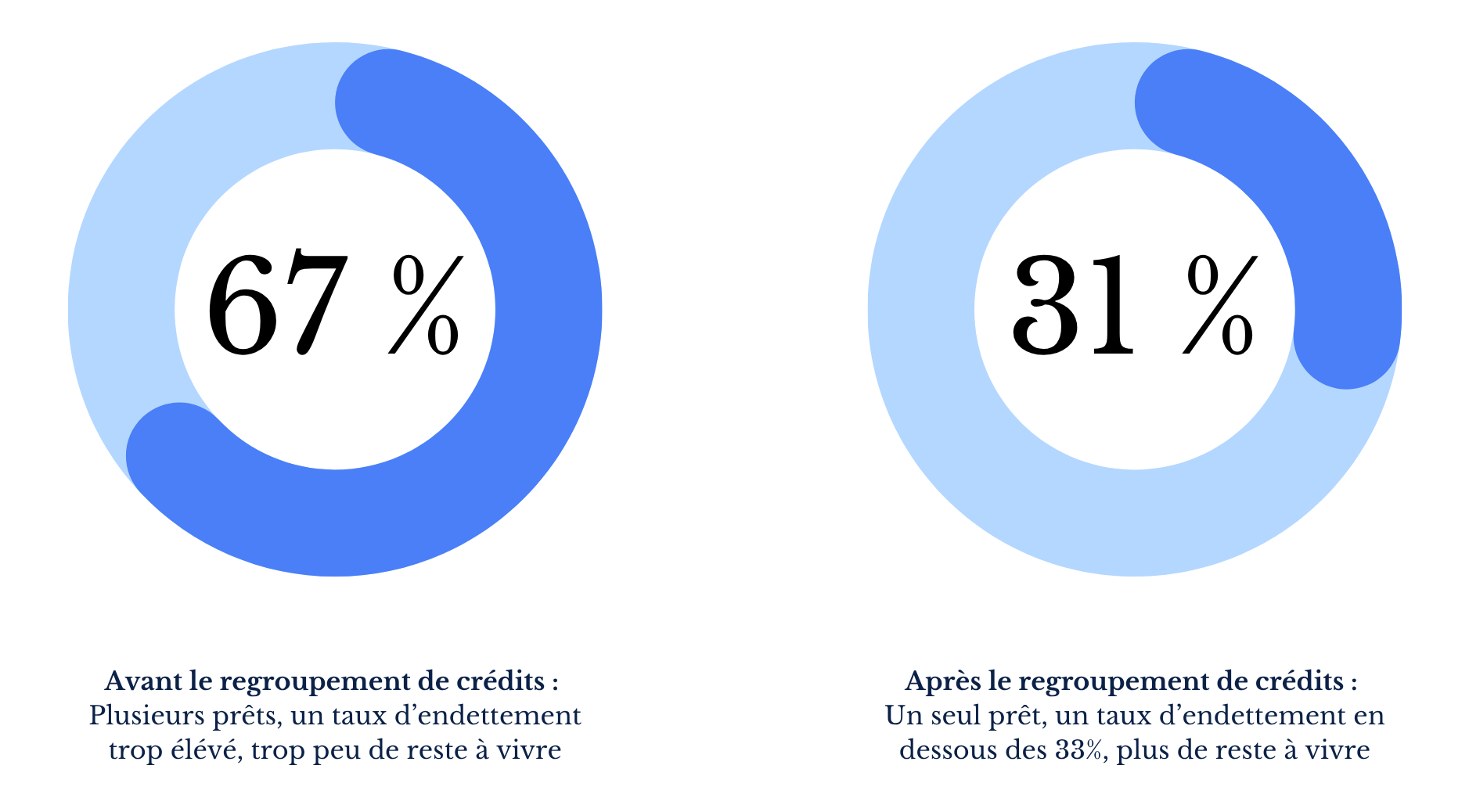

Le regroupement de crédits est sûrement la solution la plus connue et efficace lorsque l’on a plusieurs crédits et que l’on souhaite retrouver une stabilité financière. En effet, le regroupement de crédits, aussi appelé rachat de crédits, consiste à regrouper l’ensemble de ces crédits en un seul prêt, avec une mensualité plus basse et généralement un taux plus faible.

Comment ça fonctionne ?

Un établissement bancaire spécialisé (filiale de banque traditionnelle) rachète vos différents crédits existant et les regroupe en un seul et unique nouveau prêt, vous permettant de n’avoir plus qu’une seule mensualité à gérer.

Les avantages :

- Une seule mensualité allégée : la réduction peut atteindre – 60 % dans certains cas.

- Une gestion simplifiée : un seul interlocuteur, un seul prélèvement.

- Un taux souvent plus avantageux : surtout si vos anciens crédits étaient datés ou à taux élevé.

Le point de vigilance :

Pour obtenir des mensualités plus faible, il faut allonger la durée de remboursement. Soyez, par conséquent, attentif au coût global du crédit avant de signer et ne pas seulement regarder la mensualité.

Qui peut en bénéficier ?

Toute personne ayant des revenus réguliers et un taux d’endettement élevé peut en faire la demande.

De plus, le regroupement de crédits est possible avec ou sans bien immobilier en garantie.

Solution n°3 : Le dossier de surendettement

En dernier recours, et dans le cas où votre situation financière est trop dégradée, vous pouvez déposer un dossier de surendettement auprès de la Banque de France. Celle-ci vous aide pour faire face à vos dettes de plusieurs manières avec par exemple la suspension provisoire des remboursements de vos prêts et allant même jusqu’à l’effacement total de vos dettes, le tout gratuitement et efficacement sans en informer personne. De plus, votre banque se doit de conserver votre compte ouvert ainsi qu’un moyen de paiement.

Qui est concerné ?

Le surendettement concerne toute personne physique, domicilié en France, qu’il soit français ou étranger, ainsi qu’aux débiteurs de nationalité française domiciliés hors de France qui ont contracté des dettes (non-professionnelles ou professionnelles) auprès de créanciers établis en France.

Pour pouvoir bénéficier de la procédure de surendettement, il faut remplir les conditions légales suivantes :

- Être une personne physique, comme dit précédemment,

- Se trouver dans l’impossibilité manifeste de faire face à l’ensemble de ses dettes, de toute nature (non-professionnelles ou professionnelles),

- Être de bonne foi.

Bon à savoir, dans certains cas les professionnels peuvent aussi être éligible à la procédure.

Comment déposer un dossier ?

Vous pouvez déposer votre dossier directement en ligne depuis le site de la Banque de France : www.banque-france.fr, par courrier ou directement au guichet de l’une de leurs succursales.

Les erreurs à ne pas commettre

Très important, quand on se retrouve avec trop de crédits et submergé par sa situation, on peut vouloir trouver une solution rapide qui finalement peuvent aggraver notre situation. Pour éviter que cela vous arrive, nous avons listé quelques erreurs que nous voyons trop souvent :

- Ignorer les lettres de relance de vos créanciers.

- Piocher dans votre épargne-retraite (PEA, assurance-vie) sans avoir évalué les conséquences fiscales.

- Contractez un nouveau prêt pour couvrir ceux que vous n’arrivez plus à rembourser.

- Faire appel à des organismes non réglementés promettant des « solutions miracle ».

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Aucun versement de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou de plusieurs prêts d’argent. La réduction dépend de la durée restante des prêts rachetés. La diminution du montant des mensualités entraine l’allongement de la durée de remboursement.

Un projet de financement ?

Simulez votre prêt en 3 minutes, sans inscription — étude gratuite, réponse sous 24 h.