Qu'est-ce que le taux d'usure ?

Le taux d’usure est le taux d’intérêt maximum légal au-delà duquel aucun établissement de crédit n’est autorisé à accorder un prêt en France.

Son rôle principale est de protéger les emprunteurs.

En effet, il protège les emprunteurs des prêteurs qui souhaiteraient proposer des taux trop élevés : il permet donc d’éviter que les emprunteurs se retrouvent dans des situations financières difficiles et ne soient plus en mesure de payer leurs dettes.

Ce taux est fixé et publié par la Banque de France chaque trimestre au Journal officiel. Il n’est toutefois pas uniforme : la Banque de France distingue plusieurs catégories de crédits, chacune disposant de son propre seuil. Ainsi, un crédit immobilier à taux fixe sur 20 ans, un crédit à la consommation ou encore un découvert bancaire ne sont pas soumis au même taux d’usure.

Pour consulter les taux en vigueur, vous pouvez vous référer directement au site de la Banque de France : Taux d’usure – Banque de France.

Comment est-il calculé ?

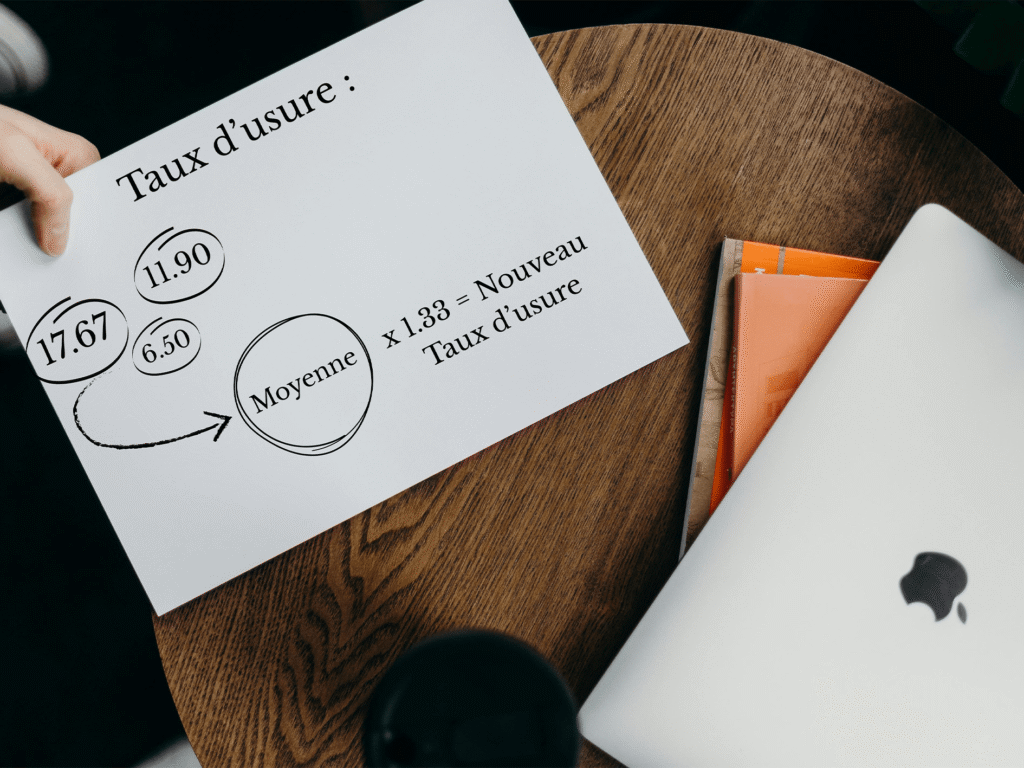

Comme évoqué précédemment, le taux d’usure est calculé et publié par la Banque de France chaque trimestre. Sa méthode de calcul est encadrée par la loi et repose sur une formule simple et transparente.

Concrètement, la Banque de France collecte auprès des banques et établissements de crédit la moyenne des taux effectivement pratiqués auprès de leurs clients au cours du trimestre écoulé, ce qu’on appelle le TEM, taux effectif moyen. Elle augmente ensuite ce taux d’un tiers pour obtenir le taux d’usure applicable au trimestre suivant.

La formule est donc la suivante :

Taux d’usure = Taux Effectif Moyen (TEM) du trimestre précédent × 1,33

Il est important de souligner que ce calcul n’est pas réalisé de manière globale. Il est effectué séparément pour chaque catégorie de crédit : crédit immobilier à taux fixe, crédit immobilier à taux variable, crédit à la consommation, découvert bancaire, etc. Il existe donc autant de taux d’usure que de catégories de crédit, chacun reflétant les conditions propres à son marché.

Quelles solutions si le taux d'usure bloque ma demande de prêt ?

Si le taux d’usure constitue un frein à l’obtention de votre crédit, des solutions existent. En faisant appel à notre agence de courtage Avel Finances, nous pouvons solliciter des partenaires spécialisés qui n’exigent pas d’assurance emprunteur, ce qui permet de faire baisser votre taux global en dessous du seuil légal.

Toutefois, notre devoir de conseil nous engage à vous rappeler que souscrire une assurance emprunteur reste vivement recommandé. C’est pourquoi nous vous proposerons systématiquement une solution en délégation d’assurance : une couverture adaptée à votre profil, souscrite séparément, pour vous protéger efficacement sans faire obstacle à votre financement.