Le taux d'intérêt nominal : une information incomplète

Le taux d’intérêt nominal, aussi appelé taux débiteur, est le pourcentage appliqué au capital emprunté pour calculer les intérêts que vous devrez rembourser.

Ce taux est librement fixé par chaque établissement. Les banques disposent donc d’une grande latitude pour le moduler selon votre profil emprunteur, la durée du prêt ou les conditions du marché. Elles peuvent ainsi le compresser artificiellement pour rendre une offre attractive, tout en répercutant leurs marges sur les frais annexes, qui, eux, n’y apparaissent pas.

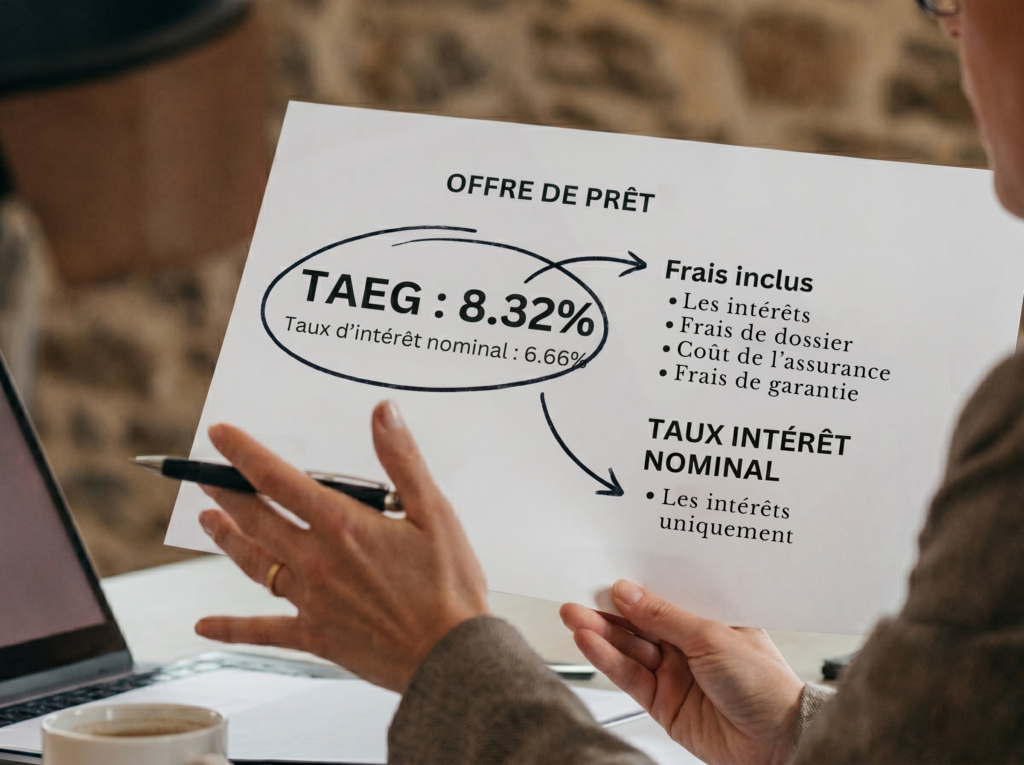

C’est là sa limite fondamentale : le taux nominal est incomplet par nature. Il ne reflète que les intérêts purs, et laisse entièrement de côté les frais de dossier, le coût de l’assurance emprunteur, les frais de garantie ou encore certaines commissions. Deux offres affichant le même taux nominal peuvent donc cacher des coûts totaux très différents selon la politique tarifaire de chaque banque.

L’image qu’il donne est donc partielle, voire biaisée. Se fier uniquement à lui pour choisir un crédit ne vous donne qu’une partie des informations et peut vous faire contracter un prêt moins avantageux.

Le TAEG : la mesure complète du coût du crédit

Le TAEG (Taux Annuel Effectif Global), quant à lui, exprime l’ensemble des coûts obligatoires liés à l’obtention du prêt. Il a été créé pour remédier à l’opacité du taux d’intérêt nominal et intègre les intérêts, mais aussi les frais de dossier, le coût de l’assurance emprunteur lorsqu’elle est exigée par le prêteur, les frais de garantie, et plus généralement toute charge dont le versement conditionne l’octroi du prêt.

Il s’exprime en pourcentage annuel du montant emprunté et permet de ramener l’ensemble de ces coûts à une seule valeur comparable. C’est un outil de transparence autant que de comparaison.

Point important : son affichage n’est pas optionnel, il est imposé par la loi. En France, comme dans l’ensemble de l’Union européenne, tout établissement de crédit a l’obligation légale de mentionner le TAEG dans ses offres de prêt et dans ses publicités. Cette obligation découle de la directive européenne sur le crédit aux consommateurs, transposée en droit français, qui vise précisément à garantir une information claire et homogène pour tous les emprunteurs.

TAEG vs taux d'intérêt nominal : une comparaison chiffrée