Qu'est-ce que le taux d'endettement ?

Le taux d’endettement est un taux qui vise à protéger les ménages d’une situation financière précaire.

Depuis des décennies, il était officieusement fixé à 33% car les banques considéraient qu’un ménage devait répartir son budget ainsi :

- 1/3 pour le logement (crédit ou loyer)

- 2/3 pour vivre (charges, nourriture, transport, loisirs…)

- Dont 1/3 pour les potentiels crédits.

Ce n’est que depuis janvier 2022, dans une situation post-covid 19, que le taux d’endettement a été officiellement fixé à 35% par le Haut Conseil de Stabilité Financière (HCSF).

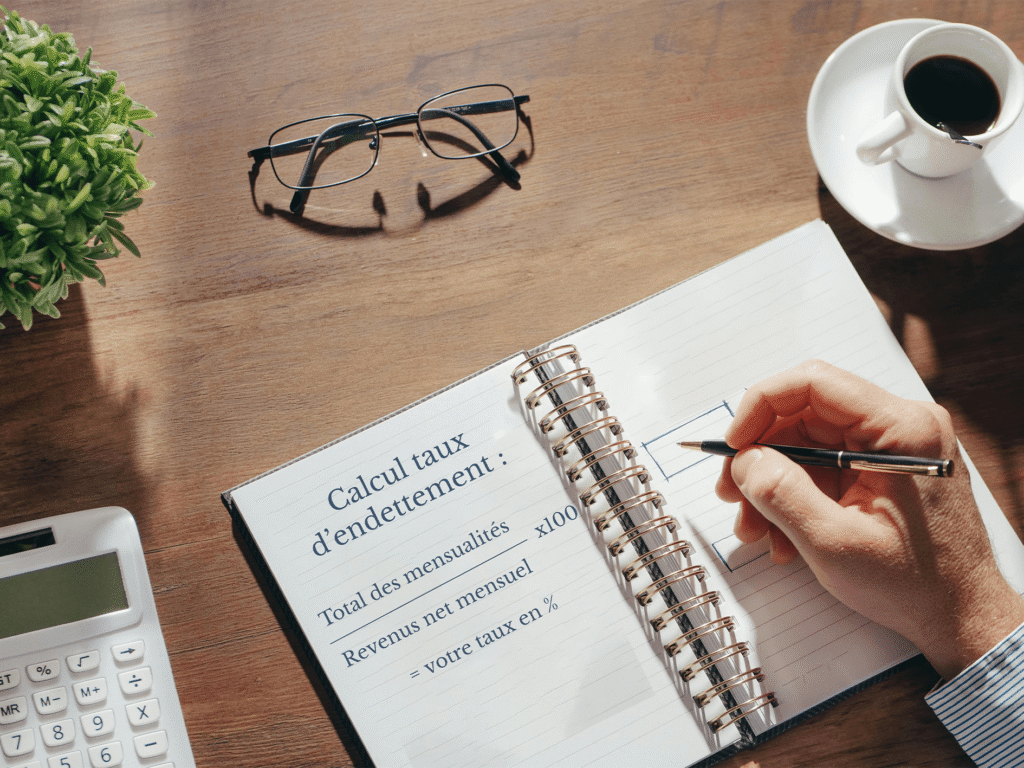

Le calcul pour connaitre votre taux d’endettement est très simple :

Taux d’endettement = (total des mensualités de crédits ÷ revenus nets mensuels) × 100

Prenons un exemple concret : Mr et Mme André, tous les deux en CDI, gagnent 3 913€/mois. Avec le temps, ils ont accumulé plusieurs crédits :

- 1 prêt immobilier avec une mensualité de 848€,

- 1 crédit automobile avec une mensualité de 525€,

- 5 crédits à la consommation pour un total de 659€.

Soit un total de 2 032€ de mensualités. Leur taux d’endettement est donc de 2032 ÷ 3913 × 100 = 51.9 %.

Dans ce cas concret, ce ménage est bien au-dessus du taux fixé par le Haut Conseil de Stabilité Financière (HCSF). Par conséquent, ils ne peuvent plus contracter de nouveau prêt et vivent tous les mois dans une situation financière tendue.

Quelles solutions pour baisser son taux d'endettement ?

Il existe plusieurs leviers pour faire baisser son taux d’endettement, dont voici une liste non exhaustive :

- Solder un prêt : si vous approchez de la fin d’un crédit, envisagez de le rembourser par anticipation. Supprimer une mensualité, même modeste, peut suffire à repasser sous le seuil des 35 %.

- Clôturer un crédit renouvelable inutilisé : même si vous ne l’utilisez pas, le crédit renouvelable sera intégré au calcul de votre taux d’endettement, le fermer ne coûte rien et allège immédiatement votre taux.

- Renégocier la durée d’un prêt : en allongeant la durée de remboursement auprès de votre banque, vous réduisez vos mensualités et améliorez mécaniquement votre ratio. Attention cependant : la dette s’étale dans le temps et le coût total du crédit augmente.

- Renégocier le taux d’intérêt : si vos crédits ont été souscrits en période de taux élevés, il peut être judicieux de les renégocier. Une baisse du taux entraîne une baisse de la mensualité et donc du taux d’endettement.

Le regroupement de crédits : la solution la plus efficace

Cette solution est particulièrement adaptée si :

- Vous avez 3 crédits ou plus en cours,

- Votre taux d’endettement est au-dessus ou proche de 35%,

- Vos mensualités pèsent trop lourd dans votre budget,

- Vous avez un nouveau projet mais votre banque vous refuse.

En effet, le regroupement de crédits, aussi appelé rachat de crédits, permet de fusionner l’ensemble de vos prêts en une seule mensualité, renégociée et rééchelonnée, pour repasser sous le seuil des 35%. A ceux-ci peut s’ajouter une trésorerie complémentaire pour financer un nouveau projet.